元利均等返済と元金均等返済とは?

こんにちは、谷上です!

今回は、元利均等返済と元金均等返済についてお話していきたいと思います。

住宅ローンを返済する際には、元利均等返済と元金均等返済という2つの方法があります。これらの方法にはそれぞれ特徴とメリットがありますので詳しくご紹介していきたいと思います!

元利均等返済とは

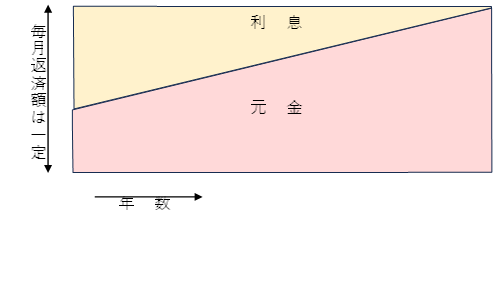

毎月の返済額(元金+利息)が一定額となる返済方法で、元金均等返済よりも利用者は多いです。

全期間固定金利型であれば返済終了まで返済額は変わらず、家計管理面から考えると、返済計画も立てやすいという特徴を持っています。

返済当初は元金部分が少なく、徐々に元金部分が増えていく仕組みになっています。そのため、元金均等返済と比べて残元金の減り方が遅く、総返済額は多くなります。

〈メリット〉

・毎回の返済額が一定なので返済計画が立てやすい

・元金均等返済に比べ、当初の返済負担が軽い(=返済額が少ない)

・ほとんどの金融機関で取り扱われている

〈デメリット〉

・同じ返済期間であれば、元金均等返済よりも総返済額が多くなる

・元金均等返済に比べ、返済開始当初における借入残高の減り方が遅い

元金均等返済とは

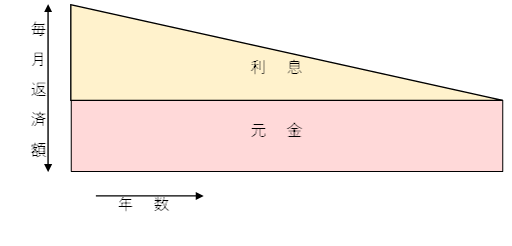

毎月一定の元金に残元金に対しての利息額を上乗せして支払う返済方法です。利息額は返済が進むにつれて少なくなるので、毎月の返済額(元金+利息)も次第に少なくなります。また、当初から元金部分が比較的多いため、元利均等返済と比べて残元金の減り方が早く、総支払利息も少なくなります。

〈メリット〉

・毎月の返済額(元金+利息)は返済が進むほど少なくなり、将来の負担が軽くなる

・同じ返済期間であれば、元利均等返済よりも総返済額が少なくなる

・元利均等返済に比べ、借入残高の減り方が早い

〈デメリット〉

・元利均等返済に比べ、当初の返済負担が重い

・元利均等返済に比べ、借入可能額が少なくなる

・一部の金融機関でのみ取り扱われている

また次のような理由で、早いうちに多く返済をしておきたいという場合には、元金均等返済が向いています。

・将来は教育費負担が重くなるため

・現在の収入はある程度多いものの、年次が進むことで年収の減少が予想されるため など

どちらの返済方法を選ぶかは、個々の状況や返済計画によって異なります。数字上の損得だけで返済方法を決めようとせず、ライフステージの変化による家計余裕度の変化に合わせて選択することが重要です。返済プランをしっかり立てて、無理のない返済を心掛けましょう。

第一建設では、お家の新築・リノベーション・改修・修繕を行っています。

お気軽にご相談ください!

建築実績はこちら →→ 建築実績ページ

お問合せ・お見積りはこちら →→ お問合せページ